IC-Stocks.com-лингченг электронные компоненты Ltd-распространитель электронных компонентов

Новости

Плоский рынок для авто-сенсорных модулей

- автор:Mio

- Источник:www.ic-stocks.com

- Освободить:2019-11-01

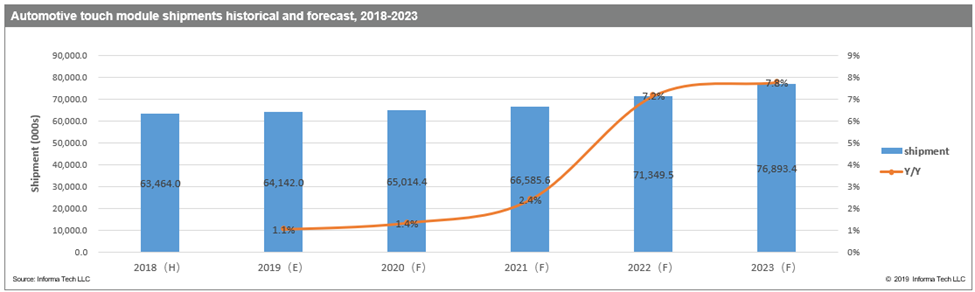

Тем не менее, более сильный рост возобновится в 2022 году с годовым ростом на 7,2%. В 2023 году рост рынка продолжится, а поставки увеличатся на 7,8% и достигнут 77 миллионов единиц.

Спроектированная емкостная технология стала основным сенсорным решением на рынке смартфонов в 2011 году из-за его возможности многоточечного касания и быстрого времени отклика.

Однако встроенная сенсорная технология заменила дополнительные проектируемые емкостные сенсорные решения как доминирующую технологию, начиная с 2016 года, благодаря своим преимуществам в таких областях, как тонкий форм-фактор и узкий размер границы.

Вещи развивались медленнее на автомобильном рынке, где до 2016 года предполагаемая емкостная технология стала основной технологией.

Прогнозируемое емкостное внедрение сейчас быстро растет в автомобильном сегменте, причем почти каждый новый легковой автомобиль, проданный с начала 2016 года, использует дисплей с центральной стойкой, оснащенный проекционным емкостным сенсорным дисплеем. Технология резистивного касания сейчас используется только в грузовиках.

Растущая известность сенсорных технологий может изменить автомобильную цепочку поставок.

Поставщики первого уровня играют решающую роль в цепочке поставок автомобилей, выступая в качестве привратников для доступа к автопроизводителям.

Производители панелей не довольны тем, что выступают просто поставщиками компонентов. Вместо этого они хотят сами стать поставщиками первого уровня, чтобы развивать собственные тесные отношения с производителями оборудования.

Производители панелей чаще продвигают встроенные сенсорные решения. Поставщики сенсорных устройств начали фокусироваться на захвате изображений, дополненной реальности, сенсорных обновлениях, таких как сенсорная подвеска, и других функциях, надеясь добавить революционные возможности дисплеев.

В целом, производители сенсорных устройств хотят быть на переднем крае, но им нелегко обойти поставщиков первого уровня. Поставщики первого уровня гораздо более способны к системной интеграции и разработке программного обеспечения, чем производители панелей и сенсорных устройств.

Тем не менее, электромобили (EV) представляют большую возможность для поставщиков сенсорных панелей. Продажи электромобилей ограничены, а группа пользователей относительно однородна. Поэтому OEM-производители готовы опробовать новейшие системы в электромобилях.

Некоторые OEM-производители даже готовы пропустить поставщиков первого уровня для разработки своих собственных централизованных систем управления электромобилями. Эти инициативы предоставляют наилучшие возможности для производителей панелей и производителей сенсорных устройств приблизиться к автопроизводителям.